Abweichungsanalysen in Industrieunternehmen

- Geschrieben von Andreas Mosler

| File | Description | File size |

|---|---|---|

| 33 Kb | 33 kB |

Eine systematische und automatisierte Abweichungsanalyse zwischen Plan, Soll und Ist gilt als Grundvoraussetzung für eine zielgerichtete Steuerung des Unternehmens. Die Abweichungsanalyse sollte von der Hauptzielgröße, dem Planergebnis, ausgehen und die Ergebnisabweichungen systematisch differenzieren. Dabei lautet die Hauptfrage: Warum ist die Ergebnisabweichung entstanden und mit welchen Maßnahmen muss ggf. gegengesteuert werden.

Eine integrierte Abweichungsrechnung muß auf Knopfdruck Auskunft darüber geben, wie sich bspw. veränderte Absatzmengen, veränderte Sortimentsstrukturen, Verkaufs-und Einkaufspreisänderungen, veränderte Lohn- und Energietarife, die Nicht-Einhaltung von Fertigungsstandards, geänderte Fertigungsverfahren, verändertes Kunden-/Produkt-Mix etc. auf das Ergebnis ausgewirkt haben.

Die Anforderungen die an eine zweckmäßig Abweichungsanalyse zu stellen sind können wir folgt beschrieben werden:

- Aktualität: die Abweichungsinformationen haben nur dann eine Steuerungsrelevanz wenn sie zeitnah d.h. unmittelbar nach dem Eintritt den verantwortlichen Mitarbeitern zur Verfügung stehen. Nur dann kann sichergestellt werden, dass ein unmittelbarer Bezug zum aktuellen Zustand und Geschehen des Unternehmens gegeben ist.

- Relevanz: bei der systematischen und lückenlosen Darstellung einer integrierten Abweichungsrechnung des Betriebsergebnisses entstehen naturgemäß sehr große Datenmengen. In einem Industrieunternehmen mit hoher Wertschöpfungstiefe und einigen Tausend Kunden und Artikeln, hoher Stücklistentiefe etc. entstehen jeden Monat Millionen von Abweichungsinformationen. Dadurch stellt sich automatisch das Problem, die relevanten Abweichungsinformationen zu identifizieren.

- Detailgrad: Voraussetzung für eine zweckmäßige Abweichungsrechnung ist selbstverständlich eine hinreichende Detailtiefe der Planungsrechnung, damit eine sinnvolle Abweichungsanalyse überhaupt durchgeführt werden kann. Es ist logisch, dass eine grobe Planung auch nur eine grobe Abweichungsanalyse zulässt. Der Detailgrad der Plandaten sollte daher zwingend mit dem Detailgrad der zu vergleichenden Ist-Daten übereinstimmen. Nur bei hinreichender Detailtiefe lassen sich bestimmte Abweichungsinformationen überhaupt erst ermitteln. Wenn bspw. nur auf aggregierter Ebene (bspw. Produktgruppen, Sortimentsbereiche etc.) geplant wird, kann z.B. auf der Erlösseite keine Differenzierung der Abweichungen in Absatzmengen-, Verkaufspreis- und Sortiments-Mixabweichung vorgenommen werden. Ursache hierfür ist, dass bei der Aufspaltung des Umsatzes in einen Mengen- und Preisteil lediglich Durchschnittspreise dargestellt werden können. Zwischen Soll- und Ist aufgetretenen Abweichungen der Durchschnittspreise müssen ihre Ursache jedoch nicht in veränderten Verkaufspreisen haben. Die Durchschnittspreisabweichung kann auch durch Mix-Verschiebungen in der Artikel- und/oder Kundendimension verursacht sein. Das gleiche Problem stellt sich auch auf der Kostenseite. Abweichungen des Materialeinsatzes können bekanntlich durch Materialmengenabweichungen (Abweichungen von den Mengenstandards, Ausschuss etc.) und Materialpreisabweichungen entstehen. Wird der Materialeinsatz nur auf Produktgruppenebene geplant, entsteht das gleiche Problem wie oben beschrieben. Selbst wenn der Materialeinsatz auf Ebene der Fertigartikel als Materialkosten-Standardsatz geplant wird, kann nicht mehr in Materialmengen- und Materialpreisabweichung unterschieden werden. Hier stellt sich erneut das Problem der unterschiedlichen Detailgrade, da sich der Materialeinsatz / Stück wiederum aus diversen Stücklisten-/Rezepturpositionen zusammensetzt. Eine Abweichung zwischen ME / Stück zwischen Soll- und Ist kann wiederum auf veränderte Stücklistenstrukturen, Verbrauchsmengen, Materialqualitäten etc. zurückzuführen sein. Somit ist auch hier keine Preisabweichung gegeben, sondern Struktur- und/oder Mengenabweichungen. Die Preisabweichung wiederum kann nur sinnvoll auf Ebene der Einsatzmaterialien (Rohstoffe, Einbauteile etc.) analysiert werden.

Die Abweichungsrechnung sollte im Hinblick auf die unternehmerischen Steuerungsaufgaben folgende Informationen liefern:

- Darstellung innerbetrieblicher Unwirtschaftlichkeiten und Ableitung von Korrekturentscheidungen

- Hinweise zur Verbesserung der künftigen Wirtschaftlichkeit des Produktionsvollzuges

- Auslösung notwendiger Plananpassungen

- Aufzeigen notwendiger Zielanpassungen

- Hinweise zur Verbesserung der künftigen Planungsrechnungen

Probleme in der betrieblichen Praxis:

In den gängigen Controllingsoftware – Systemen wird meist nur die Abweichungshöhe nicht aber die Abweichungsursachen dargestellt. Die gängigen ERP-Systeme, die in der Industrie verwendet werden, liefern in der Regel keine systemgestützten Abweichungsanalysen in Echtzeit. Im Vordergrund stehen meist nur Abweichungsinformationen auf der Kostenseite in den Bereichen Kostenstellencontrolling und Produktkostencontrolling. Für eine geschlossene Abweichungsrechnung ist aber die Aufspaltung des Betriebsergebnis-Deltas auf der Erlösseite in Mengen-, Verkaufspreis-, Konditionen- und Sortimentsmix-Abweichung sowie auf der Kostenseite in Mengen-, Preis-, Mix-, Verbrauchs-, Verfahrens-, Mischungs-, Fixkostenabweichungen etc. unabdingbare Voraussetzung. In der Praxis herrschen daher im Hinblick auf die Betriebsergebnisanalyse bestenfalls Excel-Anwendungen vor, die über stark verdichtete Informationen versuchen, die Lücke in der Abweichungsermittlung zu schließen. Die Excel-Lösungen sind jedoch äußerst zeitintensiv und meist fehlerbehaftet und unvollständig. Schlechtenfalls wird auf eine systematische Abweichungsaufspaltung aufgrund der vorherrschenden Komplexität und Datenmenge ganz verzichtet. Da ist es auch wenig hilfreich, wenn in Excel- oder BI-Anwendungen die Abweichungen nach irgendwelchen „Hichert – Regeln“ hübsch und mit bunten Balken, Törtchen und Pfeilen aufbereitet werden. Der alleinige Ausweis der Abweichungshöhe (ob mit oder ohne Beachtung von Hichert Success Regeln) ist in den meisten Fällen schlicht irrelevant bzw. sagt überhaupt nichts aus. Solche Berichte sind dann in der Regel der Auslöser für Nachfragen und anschließende Detailanalyse von Abweichungen. Häufig werden dann mehrere Tage intensiver Analyse- und Recherchetätigkeiten verbracht, um eine einigermaßen schlüssige Erklärung liefern zu können. Sind die Plandaten allerdings nur auf einem bestimmten Aggregationsniveau erstellt worden, ist eine systematische Aufspaltung der Abweichungsursachen schlicht unmöglich. In der Folge werden dann häufig bestimmte Vermutungen angestellt und es werden Ergebnisse aus unsystematischen Teilanalysen so lange mit einander kombiniert bis eine ungefähre Übereinstimmung mit der Gesamtabweichung besteht. Solch ein Vorgehen ist nicht nur Ressourcenverschwendung, sondern liefert stets und zuverlässig falsche Informationen für darauf aufbauende Handlungen und Entscheidungen.

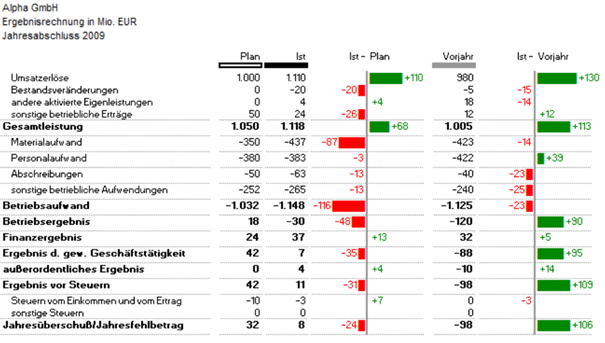

Zur Verdeutlichung ist hier ein Beispiel – Report von Hichert.com aufgeführt. Es ist eine GuV nach dem Gesamtkostenverfahren.

Quelle: http://www.hichert.com/company/264-haufe

Beispielhaft soll hier die Abweichungsinformation zum Materialaufwand betrachtet werden. In dem GuV-Bericht wird lediglich die absolute Höhe der Abweichung (farbcodiert) ausgegeben. Schon an der Farbcodierung (rot steht hier für „schlechte Abweichung“) lassen sich mehrere Missverständnisse aufzeigen. Eine Erhöhung des Materialaufwandes ist zunächst weder „gut“ noch „schlecht“ sondern ist nur im Zusammenhang und in Relation zu den Produktionsmengen zu beurteilen. Sind die Ist-Produktionsmengen höher als die Plan-Produktionsmengen steigt ceteris paribus logischerweise der Materialaufwand. Diese Folge ist aber nicht zwingend bei einer Steigerung der Absatzmengen, da diese Absatzmengensteigerung vollständig oder zum Teil durch Lagerbestandsabbau realisiert worden sein könnte.

Wurden im Fall der Produktionsmengensteigerung die in den Stücklisten hinterlegten Verbrauchstandards eingehalten, kein Ausschuss produziert und zusätzlich die geplanten Material – Einkaufspreise realisiert dann entspricht der Materialaufwand genau dem Soll-Materialaufwand für das neue Produktionsmengenniveau und die „Ampel“ steht daher auf „grün“ und nicht auf „rot“. Diese Informationen sind in einem wie oben aufgebauten GuV – Bericht aber überhaupt nicht erkennbar. Jetzt könnte man auf Idee kommen und einwenden, dass der Materialeinsatz doch in einer bestimmten Relation zum Umsatz steht und sich daher über die Materialeinsatzquote gut brauchbare Aussagen treffen lassen. Auch dies trifft nicht zu bzw. ist nur mit bestimmten Annahmen haltbar. Es träfe zu, wenn auf der Absatzseite keine signifikanten Sortimentsverschiebungen und keine signifikanten Veränderungen der Verkaufspreise und zusätzlich keine nennenswerten Verschiebungen der Relationen zwischen Produktions- und Verkaufsmengen eingetreten sind. In einer GuV nach dem Gesamtkostenverfahren lassen sich also nur ganz grobe Beurteilungen zur Höhe des Materialaufwands in Verbindung mit den Zeilen Umsatzerlöse und Bestandsveränderungen treffen. Ganz grob deshalb, weil in der GuV nur eine Anzeige der Werte ohne ergänzende Angaben zu Mengen- und Preiskomponenten erfolgt. Zudem ist ein Teil des auf die abgesetzte Menge entfallenden Materialaufwandes in der Position Bestandsveränderung enthalten. Neben dem Materialaufwand sind hier jedoch auch alle übrigen Kalkulationsbestandteile der Herstellkosten enthalten. (Lohnkosten, proportionale Fertigungskosten, fixe Herstellkosten bei Vollkostenkalkulation). Daher wäre zunächst also eine Aufspaltung der Bestandsveränderungen auf die einzelnen Herstellkostenarten nötig.

Aussagen zur Abweichung des Materialaufwandes lassen sich sinnvoll nur treffen, wenn mindestens nach folgenden Komponenten differenziert wird:

- Absatzmengenabweichung

- Sortimentsmixabweichung

- Materialpreisabweichung

- Verbrauchs- bzw. Materialmengenabweichung

- Ausschuss

- Materialanteil in der Bestandsveränderung

Wenn diese 6 Abweichungsursachen dargestellt werden, wird das Delta auf der obersten Aggregationsebene nachvollziehbar erklärt. Selbstverständlich kann dann bei weitergehendem Informationsbedarf in verschiedenen Dimensionen auf weitere Details wie Kunden, Artikel, Werke etc. verzweigt werden. Die dargestellten Abweichungsursachen können sich natürlich auch gegenseitig kompensieren d.h. auf oberster Ebene summieren sich die Abweichungen gegen Null. Diese Informationen würden in einem reinen GuV-Report schlicht untergehen.

Viel wichtiger als zeitintensive Detailanalysen der entstandenen Abweichungen ist aber der darauf aufbauende Blick in die Zukunft. Es ist daher wichtig zu erkennen, ob sich die bereits entstandenen Abweichungen in der Zukunft wieder aufheben, ob systematische Planungsfehler vorliegen, stabile Trends erkennbar werden etc. Die entstanden Abweichungen haben für die Vergangenheit nur noch eine Erklärungsfunktion. Der Schwerpunkt der Analyse sollte daher auf der kurzfristigen Prognose der weiteren Entwicklung liegen. Nur so wird es möglich sein, auf sich bereits in der nahen Zukunft ankündigende Abweichungen gezielt zu reagieren und diese ggf. zu vermeiden.

Für eine zielgerichtete und zweckmäßige Gestaltung eines softwaregestützten Controlling-Systems ist die Planung und Implementierung einer systematischen und geschlossenen Abweichungsrechnung von großer Wichtigkeit, da nur mit ihrer Hilfe eine zeitnahe, wirtschaftliche und zielgerichtete Unternehmenssteuerung erst möglich wird.

Die Plan-/Ist-Abweichung des Betriebsergebnisses sollte in eine Plan-/Soll-Abweichung (Abweichungsrechnung I) und in eine Soll-/Ist-Abweichung (Abweichungsrechnung II) möglichst automatisiert aufgespalten werden. Nur so lassen sich nutzbringende Erkenntnisse aus der Abweichungsanalyse gewinnen. Wir haben für Sie in der Anlage ein Beispiel erstellt, das auf einem kompletten Planungs- und Abrechnungsbeispiel der flexiblen Plankostenrechnung basiert. Wenn Sie neben dem PDF-Format die ausführliche Darstellung im Excel-Format incl. der jeweiligen Rechenformeln wünschen, schreiben Sie uns einfach eine E-Mail.